Perspectivas sobre la gestión activa y pasiva en un mercado cambiante: buscando el equilibrio entre transparencia y alpha

A medida que nos adentramos en 2024, la narrativa de activo frente a pasivo sigue siendo la de "...el pasivo sigue creciendo en términos relativos". Tanto es así que las estrategias indexadas representan ya el 40% de los activos mundiales (18 trillones de dólares americanos). Ahora, con la aparición de los ETFs activos, la gestión pasiva se enfrenta a un nuevo competidor que en el 2023 creció a una tasa del 37% mientras los ETFs pasivos lo hicieron en un +8%. La pregunta a las que se enfrentan los inversores es si vale la pena seguir invirtiendo en gestores que se parten la crisma tratando de buscar ideas e ineficiencias en el mercado o si habría que rendirse a los beneplácitos de la transparencia, comisiones bajas, y a no tomar riesgos calculados y ceñirse a la Beta.

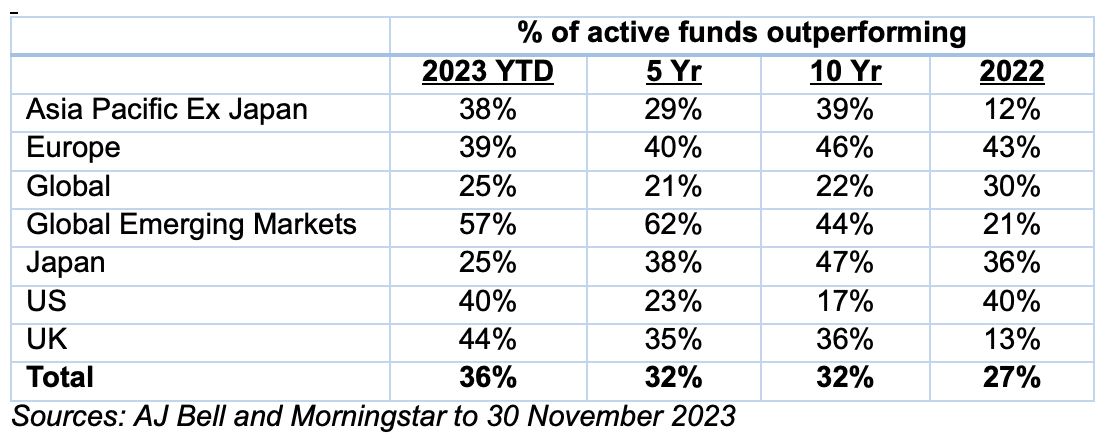

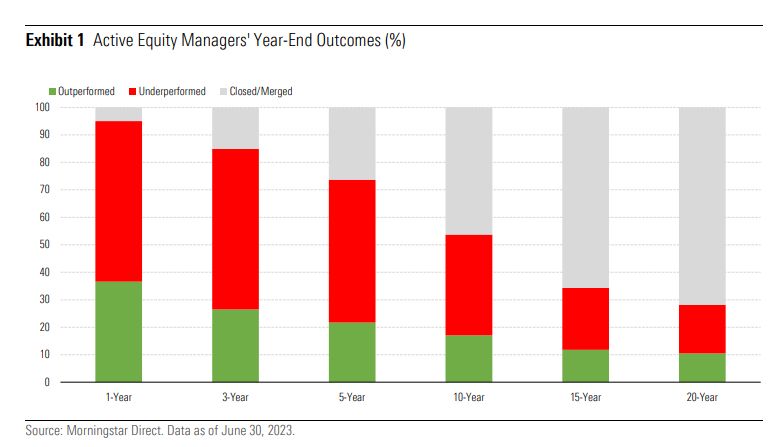

Durante toda la época que hemos vivido con una política monetaria intervenida por los bancos centrales, la gestión activa ha estado en tela de juicio, y que si bien es cierto que siempre han existido gestores que han destacado por su consistencia, gran parte de los gestores activos no conseguían batir a sus índices de referencia:

No obstante, el porcentaje de gestores que, si baten al índice, gestionan carteras diferentes, con poca correlación frente a los índices, a menudo aportando una ángulo diferente y diversificación a las mismas. Además de juicios cuantitativos que pueden ser de vital importancia para acotar búsquedas, a menudo una investigación cualitativa profunda, tanto de las variables que afectan a las industrias como las idiosincrasias de los valores, permite identificar tendencias y valores que el consenso pasa por alto.

Cuando hablamos de gestión activa nos referimos a personas, a equipos de gestión con sus vicisitudes, con sus peculiaridades, sus posibles sesgos. Aparte de entender las cifras, de alguna manera entender la psicología de los equipos, aportar granularidad en el proceso de análisis para observar la correlación o complementariedad con otros productos dentro de cartera. Identificar los propios sesgos del comportamiento humano contribuyen a que los mercados sean ineficientes pues los estudios psicológicos sobre cómo nos comportamos los humanos han demostrado que las emociones influyen a la hora de tomar decisiones (exceso de seguridad, aversión al riesgo, anclaje, efecto manada, familiaridad…). La idea es que más allá del análisis cuantitativo, es importante reparar en otros aspectos más cualitativos que ayudan a comprender el porqué de los retornos pasados y que ayuden también a identificar capacidades y recursos a disposición del equipo de gestión susceptibles de generar valor añadido para los clientes.

Además, de acuerdo con el análisis realizado por economistas, determinadas condiciones económicas favorecen la gestión pasiva frente a la activa y viceversa. Según Steverman (2011), durante y después de la crisis económica, los bonos tienden a ir bien en un entorno de menor crecimiento económico en comparación con las acciones porque los gestores de fondos de inversión se centran en inversiones a largo plazo en lugar de a corto plazo. Cuando el mercado está en declive, los gestores de acciones se centran en los precios de las acciones individuales y son capaces de identificar gangas. A menudo se produce una desconexión real entre cómo van las empresas y cómo van las acciones, y algunos gestores tienen marcada experiencia en explotar esa desconexión, y si son eficaces, pueden ganar bastante Alpha.

Por otro lado, la volatilidad es una variable interesante para tener en cuenta, ya que puede ser una aliada importante de la gestión activa. Una volatilidad alta puede propiciar un punto de entrada interesante a gestores value que buscan entrar en el precio "adecuado". Por otro lado, puede beneficiar a aquellos gestores que de manera táctica busquen optimizar la rentabilidad de las posiciones. La volatilidad per se no sé si es buena, me gusta más la dispersión entre compañías, sectores y geografías así como la dispersión entre estilos de gestión, que es lo que permite generar alfa frente a los índices de mercado

Finalmente, y como parte del debate, habría que diferenciar entre mercados con distinto nivel de eficiencia. Existe una relación inversamente proporcional entre la eficiencia de un mercado y la capacidad de generación de Alfa. Se ve claramente cuando observamos mercados como Estados Unidos frente a Emergentes o incluso frente a Europa. El porcentaje de gestores activos que consiguen batir a índices como el S&P500 es muy inferior al de gestores que tienen índices como el MSCI Europe, o cualquier índice emergente. Tanto es así, que cuanto menor es el tamaño de capitalización también se observan mayores ineficiencias en el mercado y, por tanto, mayores oportunidades para la gestión activa.

El 2023 fue un año clave donde en algunos mercados fue muy difícil el auge de los 7 magníficos o las Granolas, frente a otros índices cuya composición favoreció la creación de Alfa. Claramente batir a los índices que incorporaban estos valores, muchos de los cuales cotizaban a valoraciones astronómicas, fue un reto para cualquier gestor activo; sin embargo, es posible que esta fuese (una vez más, y ya nos podemos ir acostumbrando), una situación anómala en mercado.

La conclusión de prácticamente todos los estudios de investigación es que lo ideal desde el punto de vista de construcción eficiente de carteras es tener una combinación de ambos, tanto de gestión pasiva como gestores que a largo plazo hayan demostrado la habilidad de generar Alpha. Así que lo importante sería el tratar de identificar esos gestores, qué plazos, que requisitos deberán cumplir para que añadan valor a una cartera y que justifiquen la prima de coste a pagar. En definitiva, alinear los intereses entre el gestor y el inversor, asegurando una buena relación riesgo – rentabilidad, asegurando un nivel de coste eficiente, pero sin sacrificar Alfa en las carteras.

Visto lo visto, e inmersos como estamos en un mercado con bastantes incertidumbres en el horizonte tanto desde el punto de vista geopolítico, a nivel de política monetaria y de niveles de inflación, lo más probable es que sigamos teniendo niveles de volatilidad altos y que este entorno beneficie a aquellos seleccionadores de valores con probada experiencia tanto en mercados marcados por un estilo value como growth.

Como referencia, citar nuestro fondo el Alken Fund Small Caps Europe, gestionado por Nicolas Walewski y su equipo, bate a su índice de referencia a 1 año (+9,63%), 3 años (54,88%), 5 años (36,42%) y 10 años (+56,31%). Claramente un ejemplo de gestor que crea Alfa de manera consistente y de generación de valor en el universo de small caps, como mencionado previamente, donde la ineficiencia del mercado es real y permite poder discernir entre los valores mejores o peores, basándonos en fundamentales.

Este contenido puede ser catalogado como material de marketing. No constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.