Resumen mensual de mercados: Informe de mercados en abril de 2024

Tilmann Galler, Global Market Strategist

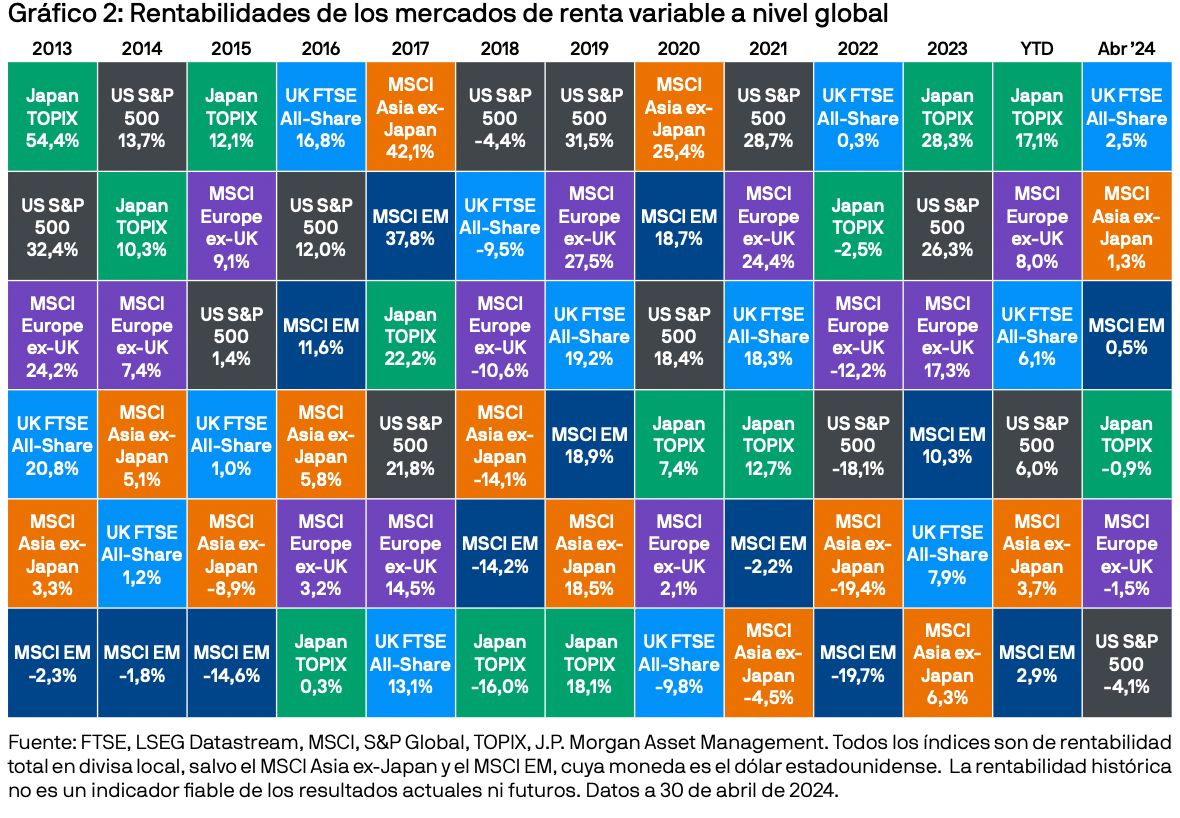

Abril fue un mes difícil para los mercados de renta variable y de renta fija. Al tiempo que la inflación estadounidense se mantiene elevada, los datos del PIB de EE. UU. en el primer trimestre (que a primera vista podrían parecer débiles) transmiten que la demanda privada sigue siendo sólida, y ello ha llevado a los mercados a temer que los bancos centrales no vayan a flexibilizar sus políticas monetarias a la velocidad inicialmente esperada. A lo largo del mes, la renta variable y la renta fija reaccionaron negativamente; los bonos globales cayeron un 2,5% y la renta variable de los mercados desarrollados un 3,7%, mientras que la renta variable de los mercados emergentes obtuvo una rentabilidad positiva del 0,5%, gracias a su mayor exposición a las materias primas y a que los inversores renovaron su interés por la renta variable china...

El entorno cambiante para los tipos de interés fue especialmente palpable en los sectores sensibles a este dato, como el de los REIT o el de las empresas de pequeña capitalización. En abril, las empresas de pequeña capitalización terminaron un 5,1% abajo y los REIT cayeron un 6,3%, con una rentabilidad muy por debajo de la media del mercado de gran capitalización.

El cambio en las expectativas sobre los tipos de interés también perjudicó a los mercados de renta fija. Este mismo abril, los mercados descontaban que durante el año se recortarían los tipos de interés en un punto y medio en EE. UU., pero ahora se ha retrasado aún más el momento en que debía producirse el primer recorte. Las tires del Tesoro a 2 años aumentaron 40 puntos básicos (pb) hasta el 5,0%, mientras que las tires del Tesoro a 10 años se incrementaron 47 pb hasta el 4,7%.

La resiliencia del entorno económico y el peligro de un empeoramiento de la situación en Oriente Medio incrementaron los precios de las materias primas. El Bloomberg Commodities Index creció un 2,7% en abril, y al cierre del mes las materias primas se coronaron como la clase de activo con mayor rentabilidad. Por su parte, las acciones value se beneficiaron del encarecimiento de la energía y de su menor sensibilidad a los tipos de interés, consiguiendo un mejor comportamiento que las acciones growth.

Abril ha sido un mes complicado para esta clase de activo, pero la renta variable europea ha batido a la estadounidense. En abril, el índice de directores de compras (PMI) compuesto preliminar de la zona euro subió hasta los 51,4 puntos, muy por encima de los 47,6 registrados en diciembre y que indicaban una recesión. Por su parte, el PMI compuesto británico aumentó hasta los 54 puntos, situándose en territorio de expansión. Gracias a la mejora en las perspectivas de crecimiento y a la dinámica de la inflación en la región, se han compensado en parte las dificultades que entrañan la persistencia de unos tipos de interés más altos durante más tiempo y los riesgos geopolíticos.

El MSCI Europe ex-UK Index se contrajo tan solo un 1,5% en abril, mientras que la bolsa del Reino Unido, gracias a la alta proporción de empresas energéticas y de materias primas, obtuvo rentabilidades totales positivas del 2,5% y cerró el mes como el mercado de renta variable con mejores resultados.

El S&P 500 cayó un 4,1% durante el mes, ya que el aumento en las tires de los bonos presionó las valoraciones. El contexto económico sigue traduciéndose en mejores beneficios corporativos y, durante la temporada de publicación de resultados del primer trimestre, las empresas han superado las expectativas generalmente con creces, aunque el listón estaba bajo. Sin embargo, los mercados castigaron con mayor severidad de la habitual a aquellas empresas que no alcanzaron los objetivos, ya que los inversores esperaban que los beneficios justificasen la expansión de las valoraciones a lo largo del último semestre.

La renta variable japonesa perdió parte de las ganancias logradas en los últimos cinco meses. La ampliación de los diferenciales de tipos de interés entre Japón y otros mercados desarrollados alivió la presión sobre el yen y acrecentó las preocupaciones de los inversores en torno al riesgo de que la inflación externa perjudique la demanda interna.

En abril, la inflación en la zona euro se mantuvo en el 2,4% interanual. Sin embargo, el importante componente de los servicios cayó 30 pb hasta el 3,7%. En el Reino Unido, la inflación general también se contrajo, aunque la persistencia de algunos componentes clave sigue generando cierta inquietud. Dado que el entorno en la zona euro y en el Reino Unido es menos inflacionario y que el crecimiento, aunque lento, se prevé estable, los mercados confían más en que tanto el Banco Central Europeo (BCE) como el Banco de Inglaterra (BdI) vayan a recortar los tipos de interés, que en que la Reserva Federal vaya a hacer lo mismo. Aún se espera que el primer recorte del BCE llegue durante el verano, aunque actualmente se prevean tan solo dos recortes antes de finales de año. A su vez, el mercado ahora prevé que el BdI recorte los tipos un poco más tarde, en septiembre.

Un aumento menos pronunciado de las tires de los bonos europeos contribuyó a los buenos resultados de la región. Esta tendencia fue palpable en los mercados de crédito, donde los diferenciales se mantuvieron estables en abril, gracias a las positivas perspectivas de crecimiento. Asimismo, los bonos high yield europeos fueron el único sector principal capaz de esquivar los resultados negativos. En cuanto a la deuda soberana, los bonos europeos batieron a los bonos del Tesoro de EE. UU. y a los gilts del Reino Unido. Asimismo, los valores de crecimiento relativamente alto de los países periféricos de la zona euro obtuvieron mejores resultados que los core de Europa.

En abril, se puso de manifiesto que una inflación persistente sigue siendo un riesgo clave que podría trastocar el repunte de los activos de riesgo. Opinamos, por tanto, que sigue siendo importante considerar ambos escenarios (recesión y deflación, e inflación persistente) a la hora de gestionar el riesgo de las carteras. Una vez más, los bonos de alta calidad con un vencimiento entre medio y ligeramente largo podrían contribuir a la rentabilidad de la cartera en caso de que se produzca una crisis deflacionaria de crecimiento. Por otro lado, el 2022 nos enseñó que los activos alternativos, como las infraestructuras o el transporte, son muy prometedores en caso de que la inflación persista, debido a su baja correlación con los mercados de renta variable y de renta fija.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación. Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/ emea-privacy-policy). Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores. Copyright 2024 JPMorgan Chase & Co. Todos los derechos reservados. LV–JPM54890 | 05/24 | ES | 09zg240305112832