El repunte de la industria manufacturera

Por Robert Plant, Gestor de carteras, Multiactivos

A principios de abril, un raro eclipse total de sol ofreció a los habitantes de Norteamérica una experiencia única en la vida. Tras semanas de creciente atención mediática, para unos pocos, el eclipse ofreció un espectáculo celestial. Para muchos más, cuyo campo de visión se vio ensombrecido por unas molestas nubes, la ocasión proporcionó una pizca de entusiasmo pasajero mezclado con decepción en un panorama, por lo demás, en gran medida predecible.

Algo similar ha sucedido en los mercados financieros en las últimas fechas. Los recortes de los tipos de interés que se venían gestando desde hace tiempo parecen ahora relegados y eclipsados por la reaparición de la inflación.

Del día a la noche

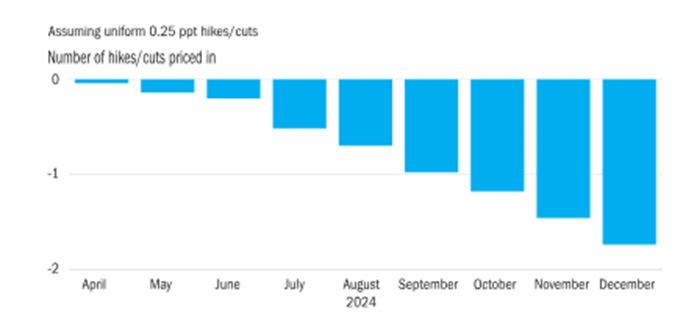

De las expectativas de seis recortes de tipos en EE. UU. este año, el consenso del mercado ha pasado a solo dos. El 17 de abril Bloomberg informaba de que los mercados de futuros mostraban ya que los inversores pronosticaban un descenso de solo 40 puntos básicos en los tipos este año, frente a los 150 puntos básicos que se descontaban a principios de 2024. La probabilidad de que no se produzca un recorte de tipos este año se está tornando una posibilidad realista después de que la inflación haya deparado tres meses consecutivos de sorpresas al alza.

Número implícito de recortes de la Fed estadounidense: se descuentan menos de dos durante el año

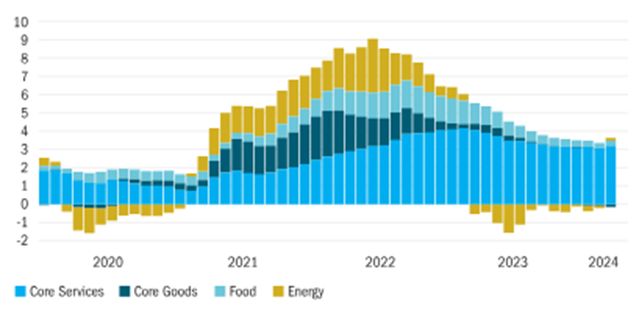

El repunte de la inflación frente a las expectativas procede, casi en exclusiva, del sector de servicios. En repetidas ocasiones, la Reserva Federal ha puesto el acento en la importancia de la inflación de los servicios, dado que guarda relación con el incremento de los costes salariales. Nuestra hipótesis de base en materia de inflación sigue siendo optimista por el retroceso del crecimiento de los salarios. El siguiente parámetro importante será el Índice de costes laborales por la publicación prevista en los últimos compases del mes.

Contribuciones al IPC de Estados Unidos: los servicios prevalecen

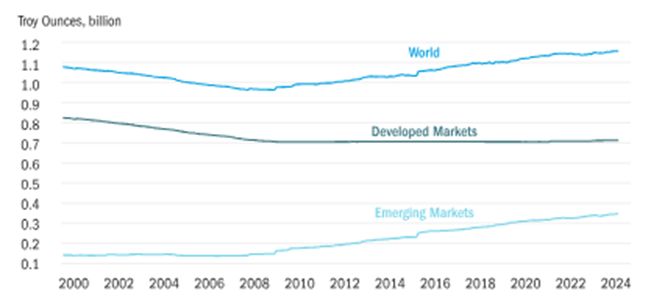

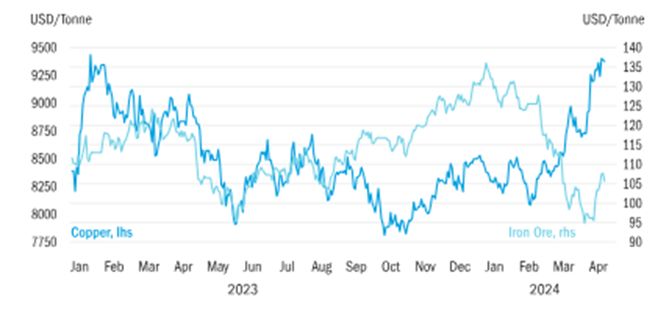

Habían ido apareciendo indicios de que la economía mundial estaba manifestando una resiliencia a la subida de tipos mayor de la que se temía. El consumo se está disparando y las commodities se están encareciendo. El oro al contado marcó un nuevo máximo el 16 de abril1. En primera instancia, podría haberse considerado que se trataba de compras de los bancos centrales, en particular de China, como diversificación de las reservas y giro prudente hacia activos seguros en un contexto de inquietud geopolítica (esto último también ha constituido, por lo general, un catalizador para muchos otros inversores). Ahora bien, aunque el oro ha estado en el punto de mira, la trayectoria alcista del cobre aporta mucha más información en materia de crecimiento económico e inflación.

Volumen de reservas de oro, FMI: los bancos centrales de los mercados emergentes están comprando

En líneas generales, los metales industriales han incrementado sus beneficios. Los precios del cobre, el cinc, el estaño e incluso el oro, lastrados por la crisis inmobiliaria en China, han mostrado una senda ascendente2.

Esto se vincula a la actividad y las expectativas en la actividad manufacturera a escala mundial. Ahora bien, el cobre, con todo tipo de aplicaciones, desde vehículos eléctricos hasta turbinas eólicas y redes eléctricas, atesora la ventaja de ser un metal «verde» clave que no tiene sustituto en los vehículos eléctricos, la energía eólica ni la energía solar. Por ello, su atractivo para los inversores debería seguir sustentando los repuntes de precios a medio plazo.

Divergencia en los precios del cobre y del hierro

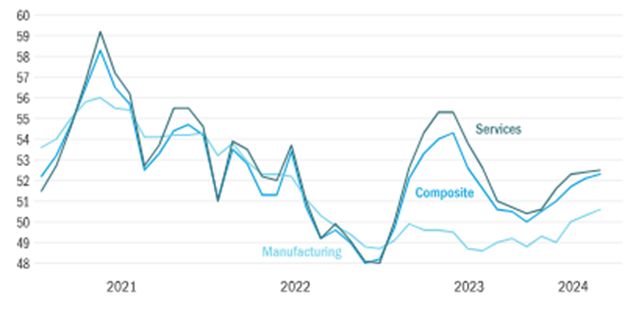

Repunte en la actividad manufacturera

Algunos comentaristas del mercado han vinculado el repunte de los metales a la estrategia de recuperación industrial de China, si bien los datos económicos publicados este mes sugieren un fundamento de esto más amplio en todo el mundo. Por ejemplo, la producción industrial alemana subió más de lo previsto en febrero y la industria manufacturera estadounidense también creció en marzo, por primera vez en año y medio3,4. Los índices de gestores de compras constituyen un indicador en forma de encuestas muy útil a la hora de valorar la actividad económica real en líneas generales. Una cifra por encima de 50 denota expansión y por debajo, contracción. En términos globales, la fortaleza del sector servicios de la economía, liderado por Estados Unidos, resultó clave a la hora de eludir la recesión el año pasado. Ahora estamos asistiendo a una recuperación en un sector manufacturero que hace un uso más intensivo del capital.

Índices de gestores de compras mundiales: la actividad manufacturera se recupera

El sector manufacturero del Reino Unido también volvió a la senda del crecimiento en primavera por primera vez en más de 20 meses. Las cifras de la encuesta S&P Global Market Intelligence/CIPS UK Services PMI® alcanzaron el dato del 50,3 en marzo, frente al 47,5 de febrero5. Las perspectivas de futuro respecto del sentimiento también mejoraron, ya que el 58% de las compañías declaró que esperaba que la producción aumentara el año que viene.

El impacto de la demanda china no puede pasarse por alto tampoco. Su economía es grande y está experimentando una importante transición en forma de sesgo hacia las energías limpias y la fabricación de alta tecnología. Tres nuevos catalizadores de crecimiento en particular quedan patentes: vehículos eléctricos, baterías y paneles solares.

Conforme China trata de compensar la caída de sectores tradicionales como el inmobiliario, la rotación hacia la economía «verde» irá cobrando impulso. El año pasado aumentó la demanda de energías renovables y vehículos eléctricos en China. BYD, que se ha convertido en el mayor fabricante de vehículos eléctricos de China, podría incluso ampliar su capacidad para introducirse en los mercados de consumo extranjeros, más conscientes de los precios, y acortar distancias con su rival mundial más cercano, Tesla.

La India, que ha tardado mucho más que China en construir y adoptar vehículos eléctricos e infraestructuras de recarga, también busca en la economía verde una mayor creación de empleo. En este año electoral, el Gobierno de Modi ha cortejado visiblemente a Elon Musk para que participe en una empresa conjunta e instale una planta de fabricación en el país.

La lucha por reajustarse

China sigue yendo un paso por delante, con una rápida expansión de las instalaciones y la capacidad en materia de fundición de cobre. Además de alimentar sus propias necesidades internas, puede que este movimiento esté impulsado por el desarrollo de la creciente demanda del sector de la energía verde a escala mundial. No cabe duda de que proporciona otro motor útil en su estrategia de crecimiento general. El año pasado, la producción china de cobre refinado aumentó un 13,5% interanual, hasta 12,99 millones de toneladas, según datos de la Oficina Nacional de Estadística de China6. Esto supone una expansión fortuita y oportuna que se produce a medida que la commodity repunta.

Existencias de cobre en China: rápido aumento

El fin del endurecimiento de los tipos de interés por parte de la Reserva Federal, que ha contribuido al fortalecimiento del dólar y ha lastrado la demanda de metales industriales en los dos últimos años, se siente cada vez menos.

Aunque el repunte del sector manufacturero resulta propicio para las perspectivas de crecimiento mundial, una fuerte subida de los precios de las materias primas podría obstaculizar los avances en materia de inflación. No proyectamos un gran movimiento aquí y prevemos que el foco de la Fed siga centrándose en torno al crecimiento de los salarios. A medida que se desvanecen las perspectivas de bajadas de tipos, muchos inversores que habían acumulado posiciones en renta variable y renta fija en los últimos meses se encuentran ante un dilema: ¿cómo ajustar sus carteras?

Mantener nuestra sobreponderación en la renta fija

La economía mundial muestra signos de mejora y la fluctuación en los precios de las commodities refleja la expansión del sector manufacturero. Aparte de Estados Unidos, la inflación está bajando. La renta fija reviste atractivo por los vaivenes del mercado y mantenemos nuestra posición sobreponderada.

Fuente: Macrobond, a 17/04/2024

Macrobond, mercado de futuros de Shanghái, datos desde 2003, a 17/04/2024

1Bloomberg, 16 de abril de 2024

2Bloomberg, 17 de abril de 2024

3Bloomberg, 8 de abril de 2024

4Bloomberg, 1 de abril de 2024

5S&P Global, 2 de abril de 2024

6Reuters, 15 de marzo de 2024

Información importante:

Exclusivamente para uso de clientes profesionales y/o tipos de inversores equivalentes en su jurisdicción (no debe entregarse a clientes particulares ni emplearse con ellos). Con fines publicitarios.

Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en particular. No debe interpretarse ni como una oferta o una invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir implica un riesgo, entre los que cabe incluir el riesgo de pérdida de capital. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor, un sector económico o una industria en concreto o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe inicialmente invertido. La inversión internacional conlleva ciertos riesgos y volatilidad por la posible inestabilidad política, económica o cambiaria, así como por las diferentes normas financieras y contables. Los valores que se incluyen aquí obedecen exclusivamente a fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o venta. Los valores que se mencionan pueden o no resultar rentables. Las opiniones se expresan en la fecha indicada, pueden verse alteradas con arreglo a la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones ofrecidas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle). Las decisiones de inversión o las inversiones efectivamente realizadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión. Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

Publicado por Threadneedle Management Luxembourg S.A., sociedad inscrita en el Registro Mercantil de Luxemburgo (R.C.S.) con el número B 110242, y/o Columbia Threadneedle Netherlands B.V., entidad regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Este documento lo podrá facilitar una empresa afiliada que también forme parte del grupo de sociedades Columbia Threadneedle Investments: Columbia Threadneedle Management Limited en el Reino Unido; Columbia Threadneedle Netherlands B.V., regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Columbia Threadneedle Investments es la marca global del grupo de sociedades Columbia y Threadneedle.