"Tenemos un problema con el ahorro en España: se ahorra poco y mal"

"Tenemos un problema con el ahorro en España: se ahorra poco y mal". Así de contundente se ha mostrado Javier Urones, jefe de negocio de la plataforma de inversión XTB, en la presentación del informe El futuro del ahorro en España celebrada este martes en Madrid.

A pesar de que existe una conciencia generalizada sobre la importancia del ahorro, muchos españoles no pueden ahorrar. "Solo un 60% de los españoles puede ahorrar a final de mes. Un 40% de los españoles llega a final de mes sin nada", ha señalado Urones. La tasa de ahorro en España no supera el 6%, mientras que en otros países como Alemania y Francia supera el 12%.

¿Por qué no ahorran los españoles? Según una encuesta sobre los hábitos de ahorro de la plataforma, los ciudadanos atribuían esa falta de ahorro al elevado coste de la vida y, en segundo lugar, a los bajos salarios. "El 72% de ellos dice que el coste de la vida es elevado, mientras que el 43% dice que el sueldo es muy bajo", ha asegurado.

Además de ahorrar poco dinero, los españoles no suelen sacar provecho a sus ahorros. Según el informe de XTB, España es el segundo país de la Unión Europea con más dinero ahorrado sin remunerar, solo por detrás de Alemania. Es decir, muchos ciudadanos tienen el dinero metido en una cuenta corriente que no ofrece ninguna remuneración. En concreto, los españoles disponían de 866.000 millones de euros en cuentas corrientes a finales de noviembre de 2023.

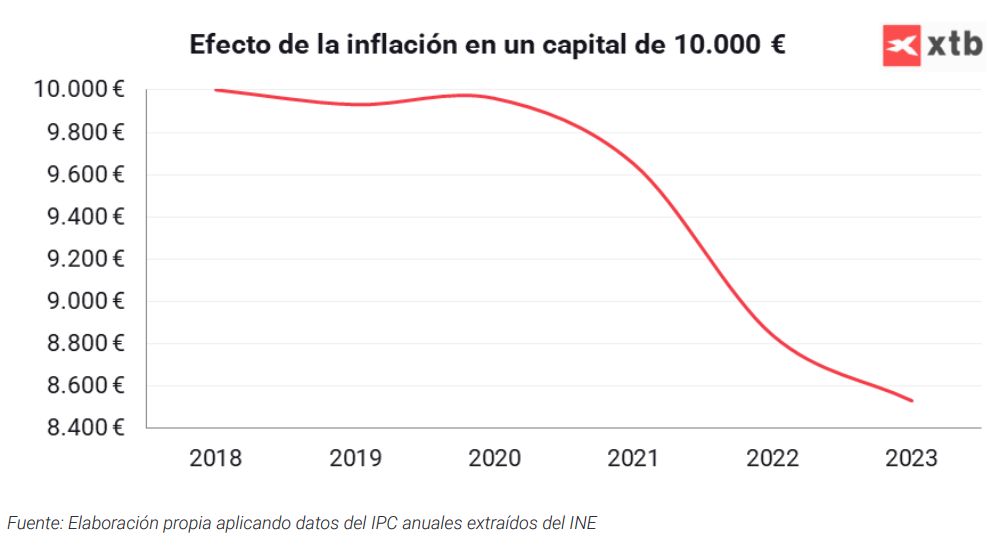

Esto puede suponer un problema cuando la inflación es elevada. La plataforma ha puesto un ejemplo para explicar cómo afectaría a los ahorros. Un capital de 10.000 euros que hubiese estado parado en una cuenta corriente en el último lustro tendría hoy un valor real de apenas 8.500 euros si tenemos en cuenta el efecto del IPC. "Hemos perdido un 15% de poder adquisitivo en los últimos cinco años", ha apuntado.

De hecho, la mayoría de ciudadanos españoles no tiene contratado ningún producto de ahorro, como los tradicionales depósitos a plazo fijo y los planes de pensiones. "El 41% cuenta, al menos, con un producto de ahorro, según los datos del Banco de España de 2021. Esto quiere decir que el 59% no tiene ninguno", ha señalado Urones.

La plataforma ha atribuido esta diferencia de comportamiento respecto a otros países de la UE a varios factores: la cultura financiera —"España adolece de un problema de cultura financiera"—, el nivel de renta —"a estructura de empleos suele tener una remuneración baja"—, el coste de la vida y los objetivos de ahorro.

El responsable de XTB también ha atribuido la escasa contratación de productos de ahorros al poco atractivo de los mismos. "Los productos de ahorro no son lo suficientemente atractivos o no se ajustan a las necesidades de los ciudadanos", ha señalado.

"Los inversores todavía no ven los ETF como una alternativa de ahorro"

En su opinión, los fondos cotizados —más conocidos como ETF por sus siglas en inglés— pueden ayudar a que más ciudadanos opten por ahorrar debido a su mayor sencillez y sus menores costes. Una encuesta de YouGov, encargada por BlackRock, vaticina que cerca de 1,1 millones de nuevos inversores empezarán a invertir en estos productos en la Península Ibérica en el próximo año.

Ahora bien, Urones ha reconocido que todavía muchos ciudadanos no conocen este tipo de vehículos de inversión. "El auge de los ETF en Europa está siendo mucho más tardío [que en Estados Unidos]. La gran parte de la inversión en ETF lo están llevando a cabo inversores institucionales. Pero esto no sucede con los inversores minoristas, que siguen ahorrando de una forma muy estática. Los inversores todavía no ven los ETF como una alternativa de ahorro", ha afirmado.

¿Cómo invierten los europeos en ETF? Silvia Senra, responsable de distribución digital en Iberia de BlackRock, ha apuntado a la inversión en índices desarrollados de renta variable. En concreto, invertir en ETF que replican índices como el MSCI World o el MSCI Emerging Markets Index.

"12 de los 20 productos más comprados de planes de ahorro con ETF (ETF saving plans) son productos de renta variable global. Vemos una predilección a la renta variable porque el plazo de inversión es más a largo plazo", ha asegurado Senra en la presentación.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.